こんにちは!しゅうです。

現在、私は20代でのFIRE(経済的自立)を目指し奮闘中です!

大学生時代、私は1年間アメリカの大学に留学し「ファイナンス」の授業を受けておりました。今回は、その留学中に学んだ「複利」の考え方についてご紹介します。

この「複利」の授業は、私にとっても非常に衝撃的なものでした。現在、私は約3,700万円の資産を保有していますが、この授業で学んだ「複利」の考え方が、私の資産形成の根幹となっていると言っても過言ではございません。

今回は、私がアメリカのファイナンスの教授から学んだ内容を皆さんにお伝えしたく、当時教授が使用していたシミュレーションを元に「複利」の力について解説します。ぜひ最後までご覧ください!

毎月5万円を積み立てた場合の資産推移

私がアメリカ留学中、教授は以下シミュレーションでの資産推移について説明をしてくれました。

(教授は「500ドル」でシミュレーションしておりましたが、今回は「50,000円」で置き換えてシミュレーションします。)

- 大学卒業時の22歳から定年の60歳まで毎月50,000円ずつ投資(年間60万円)

- 投資先としては以下4パターン

- 【パターン①】銀行預金(運用利回り 0%)

- 【パターン②】5%の利回りで運用

- 【パターン③】7%の利回りで運用

- 【パターン④】10%の利回りで運用

上記4パターンの資産シミュレーションの表・グラフは以下になります。

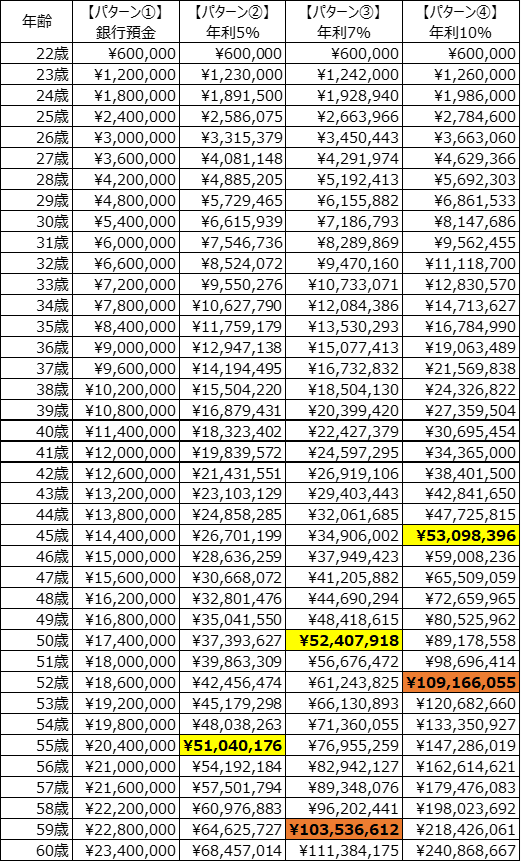

毎月5万円(年間60万円)を運用した際のシミュレーション(表)

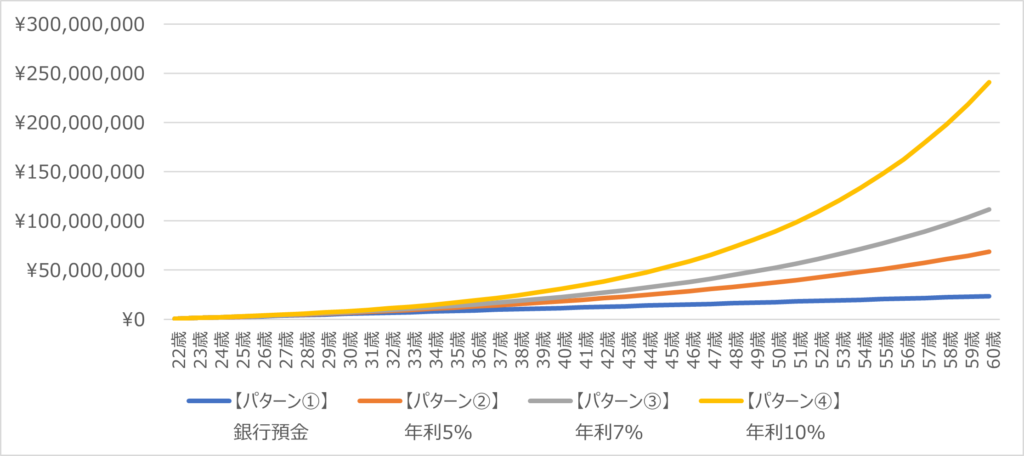

毎月5万円(年間60万円)を運用した際のシミュレーション(グラフ)

結果としては毎月5万円(年間60万円)の運用利回りが少し変わるだけで、60歳時点の資産額に大きな変化が現れます。

- パターン①運用利回り0%の場合:\23,400,000

- パターン②運用利回り5%の場合:\68,457,014

- パターン③運用利回り7%の場合:\111,384,175

- パターン④運用利回り10%の場合:\240,868,667

私自身、授業中に教授の話を聞いた時には非常に驚きました。(今でもこの内容が脳裏に焼き付いているほど・・・)

衝撃を受けたのは、「毎月5万円」という金額ですが、運用が上手く行った場合には60歳時点で1億円を超える可能性があるという点です。

当時は大学生だったため、「1億円」という金額が自分の世界からかけ離れすぎておりイメージすら持ったことはありませんでしたが、毎月コツコツ5万円を積み立てることで元本は2340万円でも1億円に行く可能性・手段を知れたことは非常に良い学びになりました。

このシミュレーションから分かること

上記シミュレーションのポイントとしては以下だと思っています。

- 毎月5万円でも複利を活用することで資産が大きく増える可能性がある

- 運用利回りを上げることで将来的な資産は大きく変わる

- 複利を活用するには年数が必要(=投資は早めに始めるべき)

【学び①】毎月5万円複利を活用することで資産が大きく増える可能性がある

まずは上記資産で「複利」のパワーについては実感できると思います。

毎月5万円という金額でも、銀行預金(0%)をした場合と、5%・7%・10%の運用をした場合では最終的には大きな資産の差が生まれます。

つまり、高い運用利回りが継続的に狙えるのであれば少ない金額からでも運用をするべき、と言うことができると思います。

【学び②】運用利回りを上げることで将来的な資産は大きく変わる

次は5%、7%、10%でも60歳時点の資産額に大きな差が生まれるというポイントです。

5%の60歳時点の資産は約6,845万円に対して、7%は1億1138万円、10%は2億4086万円と差が生まれます。

5%でも老後資金としては十分な金額ですが、7%や10%の利回りを継続できると毎月5万円の投資でも「億り人」を目指すことができるのです。

「7%や10%の運用利回りを目指せる運用商品があるのか?」という懸念もあるかと思いますが、優良なインデックスファンド(S&Pやオルカン)の過去の運用利回りは7%を超えています。

つまり、毎月5万円の投資でも適切な運用(優良なインデックスファンドへの投資など)をすることで「億り人」を目指すことができるのです。

【学び③】複利を活用するには年数が必要(=投資は早めに始めるべき)

今回22歳から60歳の資産推移において60歳時点では4つのパターンで大きな差異が生まれたことはお分かりいただけたと思います。

ただ逆に投資開始10年目の32歳時点の資産額にも注目をしてみてください。

- パターン①\6,600,000

- パターン②\8,524,072

- パターン③\9,470,160

- パターン④\11,118,700

勿論パターン①とパターン②~④の金額差はありますが、最終的な60歳時点の資産差異に比べると小さいことも分かります。

(例えば、パターン④と①を比較すると、60歳時点はおよそ10倍強の差が生まれているのに対して、32歳時点では約2倍弱の差となります。)

このように複利の力を活かすには「時間」が必要不可欠です。

運用利回りが見込める投資商品が有るのであれば、あとは「いかに早くやるか」がポイントになるため、若いうちからコツコツと投資をしてみることをオススメいたします。

最後に

今回、私がアメリカ留学中に学んだ「複利」の考え方についてご紹介をさせていただきました。

私はこの話を聞いて、今までは「1億円」は私には無縁の数字だと思っていましたが、コツコツ積み立てをすることで実現可能な金額である、と認識できたことが何よりの学びになったと思います。

今回はあくまでシミュレーションとなりますので、是非ご自身の状況(年齢や毎月の投資額)を元にご自身の資産推移のシミュレーションもしてみてください! 自分が何歳でいくらの資産を持っている可能性があるか、というイメージになると思います!